Энел Россия — идея с прицелом на дивиденд

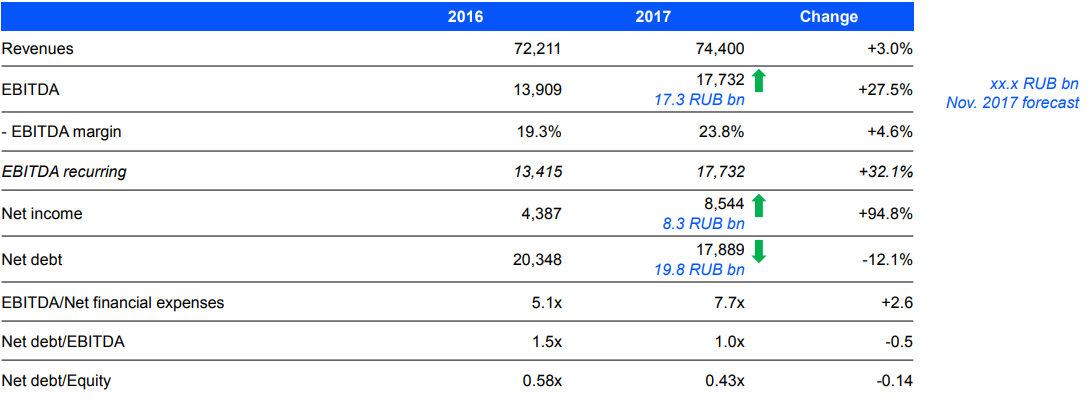

Энел Россия блестяще отчиталась по МСФО за 2017 год, значительно перевыполнив свой первоначальный план и превзойдя последний официальный прогноз, данный в ноябре прошлого года.

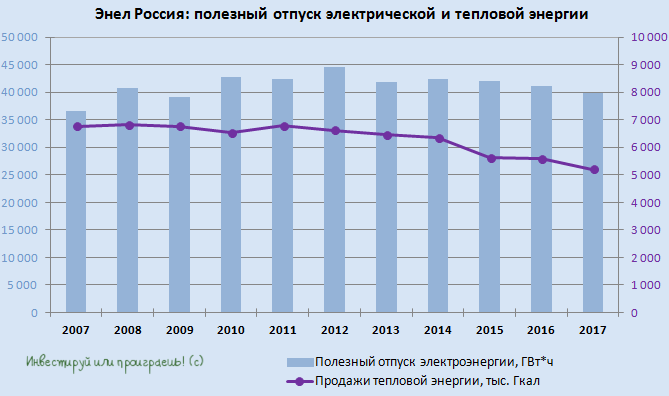

Операционные результаты Энел Россия продолжили сформированный в последние годы тренд на сокращение отпуска электроэнергии. В прошлом году показатель понизился на 3% г/г, до 39,8 тыс. ГВт/ч под влиянием ухудшения производственных результатов на Конаковской ГРЭС (-15%), не выдерживающей конкуренции с АЭС в центральном регионе, а также ввиду уменьшения отпуска электроэнергии на Среднеуральской ГРЭС примерно на 10% из-за меньшей загрузки со стороны системного оператора на фоне переизбытка мощности в Уральском регионе.

В то же время повысился отпуск электроэнергии на Невинномысской ГРЭС на 5% по сравнению с 2016 годом, с января по март которого здесь проводились ремонтно-восстановительные работы на ПГУ. Также на динамику отпуска положительно повлияла высокая загрузка со стороны системного оператора в связи с высоким спросом на электроэнергию в южном регионе. Нельзя не отметить и увеличение отпуска электроэнергии на Рефтинской ГРЭС на 2%, обусловленное разницей в графике ремонтных работ прошлого и позапрошлого года.

В общей сложности продажи электроэнергии снизились в минувшем году на 3,7% и составили 45,6 тыс. ГВт/ч, продажи тепловой энергии сократились на 6,8%, до 5,2 млн Гкал.

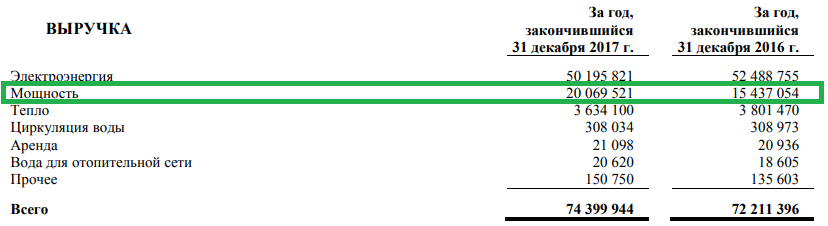

Неубедительные операционные результаты не помешали выручке Энел Россия подняться на 3%, до 74,4 млрд руб. Большим подспорьем для многих российских электрогенерирующих компаний, в том числе и для Энел, остаются повышенные цены на мощность по договорам предоставления мощности (ДПМ). Достаточно взглянуть на структуру выручки компании и увидеть, насколько значительным оказался рост доходов от продаж мощности (+30,0% до 20,1 млрд руб.), а вот выручка от реализации электроэнергии сократилась с 52,5 млрд до 50,2 млрд руб., оказавшись под давлением сниженного отпуска и среднего расчетного тарифа.

Операционные расходы Энел Россия за прошлый года сократились на 3,0%, до 60,9 млрд руб., благодаря снижению затрат на топливо на 2,2%, до 38,5 млрд, на фоне увеличения доли парогазовых установок в общем объеме выработки электроэнергии, а также за счет падения стоимости покупной электроэнергии на 13,8%, до 5,5 млрд руб. Операционная прибыль компании в этой связи поднялась с 10,3 млрд до 14,0 млрд руб., а рентабельность по ней увеличилась с 14,3% до 18,8%.

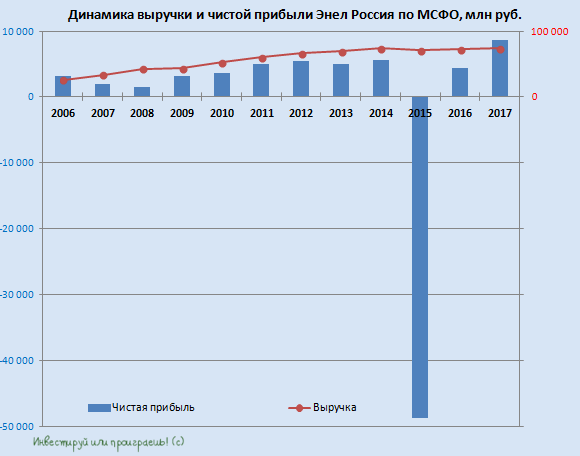

Финансовые статьи отчетности улучшились благодаря снижению долговой нагрузки и оптимизации долгового портфеля, уменьшившей зависимость от колебаний валютного курса. Убыток от производных финансовых инструментов 2016-го года в размере 4,7 млрд руб. практически обнулился. В результате чистые финансовые расходы сократились с 4,8 млрд до 3,0 млрд руб., а чистая прибыль поднялась почти вдвое, до рекордных 8,5 млрд руб.

EBITDA увеличилась до 17,7 млрд руб. с небывало высокой для компании рентабельностью в 23,8%. Соотношение NetDebt/EBITDA на конец отчетного периода оценивалось на вполне комфортном уровне 1,0х.

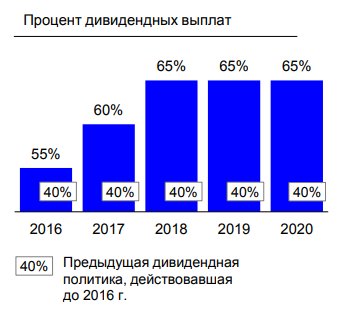

Согласно обновленной дивидендной политике по итогам 2017 года акционеры вправе рассчитывать на 60% от чистой прибыли компании. В этом случае на акцию должно прийтись 14,55 коп., а дивидендная доходность в текущих котировках составила бы 9,7%. Это достаточно высокий уровень доходности не только по сравнению со среднеотраслевыми показателями, но и с учетом продолжающегося снижения ключевой ставки и исторически низкой инфляции.

Акционерам компании советую внимательно следить за новостями о возможной продаже Рефтинской ГРЭС. Остается невыясненным, куда компания направит полученные от сделки средства (возможно, на спецдивиденды). К тому же Рефтинская ГРЭС обеспечивает почти половину общей выработки Энел Россия, а значит потеря такого актива полностью изменит структуру бизнеса компании, ведущим направлением которого станет ветрогенерация.

На текущий момент покупать акции Энел Россия особого смысла нет, учитывая рост котировок за последние пару лет и затянувшуюся неопределенность по поводу продажи Рефтинской ГРЭС. А держать данные бумаги в диверсифицированном портфеле — вполне рабочая идея с расчетом на получение почти 10%-й дивидендной доходности. http://www.tb-credit.ru/microzaimy.html https://zp-pdl.com/how-to-get-fast-payday-loan-online.php https://zp-pdl.com/how-to-get-fast-payday-loan-online.php http://www.otc-certified-store.com/anti-inflammatories-medicine-europe.html